近年来,中国摩托车行业的上市公司纷纷加大海外市场的开拓力度,海外市场份额快速提升,凸显了出海战略的核心地位。本文聚焦中国摩托车企业的长期出海空间,重点围绕全球主要市场的规模与趋势变化、中国企业在海外的竞争优势与不足,以及未来出海的潜力展开深入分析。通过对欧美、拉美和东盟等重点市场的系统梳理,结合市场需求和结构变化,探讨中国摩托车企业如何在激烈的国际竞争中抢占先机,实现持续发展。

全球摩托车市场年销量约6000万辆,其中中大排量摩托车销量约500万辆,渗透率保持在个位数水平。市场主要集中于亚太、拉美和欧美三大区域,2024年亚太市场销量接近5000万辆,拉美约650万辆,欧美约320万辆。亚太市场以印度、东盟、中国和巴基斯坦为主,拉美市场由巴西、墨西哥、哥伦比亚和阿根廷领衔,欧美则涵盖意大利、德国、西班牙、法国、英国、美国及土耳其等国。欧美地区中大排量摩托车销量占据全球重要份额,约150-200万辆,海外市场规模远超国内,利润率同样更高。随着中国头部企业竞争力的提升,海外出海成为推动企业增长和行业升级的必然选择。

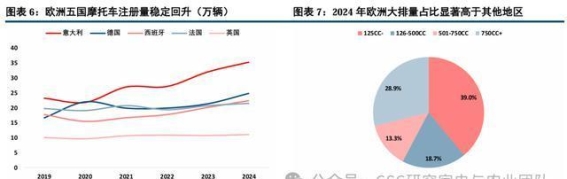

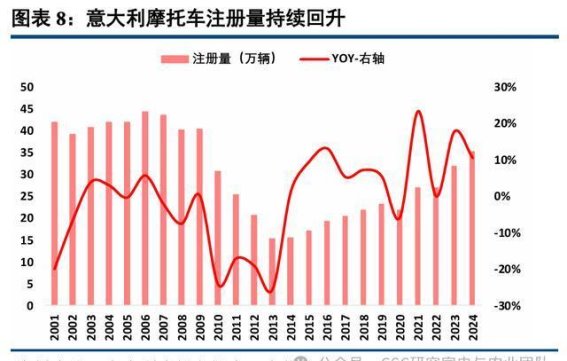

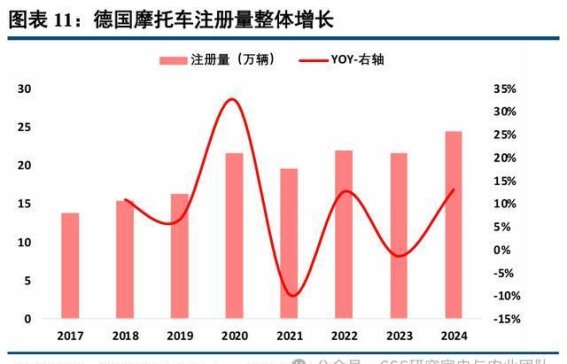

具体来看,欧美市场正处于稳步复苏阶段,预计未来几年复合增长率将维持在个位数水平。欧洲五国(意大利、德国、西班牙、法国、英国)2024年销量超过115万辆,整体保持增长。意大利市场经历欧债危机后稳健恢复,2024年注册量恢复至35万辆左右,踏板车占据半数以上,街车和越野车型比例稳步提升,体现出消费需求的分化。德国市场增速领先,七年复合增长率约8.5%,大排量机车文化深厚,250CC以上车型占比接近70%。西班牙以中小排量踏板车为主,125CC及以下车型接近半数,通勤需求明显。法国市场则以大排量车型为主,500CC以上占比高达70%,娱乐骑行需求强烈。英国市场体量较小,增速相对缓慢,但丰富的机车文化和高比例的大排量玩乐车型依然保持活力。美国市场销量稳定超过50万辆,以巡航、旅行和运动型超大排量车型为主导,消费能力强,市场结构领先全球。土耳其市场近年来呈爆发式增长,五年复合增长率超50%,排量升级趋势明显,125CC以下车型占比下降,消费升级迅速。

拉美市场整体呈现快速扩张态势,未来复合增长率预计保持低双位数。巴西作为拉美最大市场,2024年销量突破187万辆,五年复合增长率达20%,以踏板和城市通勤车型为主,越野车型占比稳定。墨西哥市场迅速扩大至百万辆规模,排量结构加速向中大排量转变,250CC以上车型增长明显,反映出消费升级趋势。哥伦比亚和阿根廷市场稳健增长,消费结构逐步由小排量向中大排量过渡。秘鲁市场规模较小,排量分布均衡,200CC以上车型份额提升。拉美复杂的地形促使街车、运动和越野车型普及,为中国企业提供了多样化市场机会。

东盟市场保持稳定恢复,以印尼为核心,通勤刚需强烈。印尼市场销量自2020年起快速反弹,2024年预计达到633万辆,踏板车占比近九成,用户注重实用性和经济性。越南和菲律宾市场亦显著回升,销量接近历史高点,品牌多样化趋势明显。东盟市场虽然以小排量通勤车为主,但消费升级的苗头初现,中大排量车型潜力巨大,未来增长可期。

中国摩托车企业出海过程中存在显著优势与不足。劣势在于产品线不够丰富,部分企业如春风未涉足踏板车领域,导致产品结构失衡,市场覆盖有限,制约竞争力提升。优势则体现于高性价比产品的迅速切入市场,踏板车和探险车型在海外市场表现突出,价格与性能兼备,帮助企业快速抢占份额。巡航和仿赛车型尚未大规模展开价格竞争,未来增长空间广阔。加之企业渠道布局和品牌建设不断深化,竞争实力持续增强。

中国摩托车企业出海空间广阔。不同区域市场布局需因地制宜,结合需求和竞争态势调整策略。欧美市场中,完善的产品矩阵和品牌影响力有望使单一中国品牌实现年销量15-20万辆。拉美和东盟因市场基数大和增长潜力显著,预计年销量可分别达到70万辆和60万辆。随着产品线不断丰富,性价比优势和渠道优势持续强化,中国企业将在全球市场赢得更多份额。

总体来看,中国摩托车企业正处于全球化发展的关键时期。海外市场规模巨大,增长态势良好,且市场结构日趋多样和升级。企业需要深入理解各区域市场特征,补齐产品短板,提升品牌竞争力和服务水平。凭借高性价比和不断创新,中国摩托车企业具备在全球市场持续扩展的实力。出海不仅是企业实现增长的战略抉择,更是推动行业国际竞争力提升的重要路径。唯有不断优化产品结构,科学制定市场策略,中国摩托车企业才能在国际舞台上实现稳健且长远的发展。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/8571.html