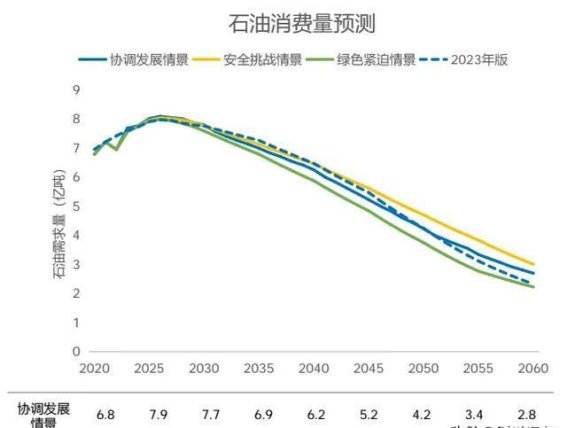

近期,中国汽车市场正在经历一场悄然的结构性调整。根据中石油发布的《中国加油站发展白皮书》,国内石油消费将在未来两年达到峰值,预计约8亿吨。在“十四五”期间,我国经济保持中速增长,支撑成品油消费维持一定规模,但交通领域的电动化发展已成为不可逆转的趋势。预计到2030年,成品油消费将降至3.1亿~3.4亿吨,比2024年下降约13%~21%。在这个过程中,汽油消费需求的下降明显,而与工业制造相关的石油化工原料需求则超过了汽油消费,显示出石油消费结构的深刻变化。尽管新能源产业在短期内无法完全替代传统石化体系,但新能源汽车的发展已经显著降低了国内外的石油消耗量,这一趋势在未来将持续深化,对市场格局和产业链布局产生深远影响。

随着新能源汽车渗透率逐步提升,国内汽油消费量持续下滑。数据显示,汽车领域约占国内汽油消费的95%,而中国每年进口的5亿吨石油中,70%以上用于交通运输。新能源汽车的发展不仅减少了国内对汽油的依赖,也为工业生产节约了大量原材料和外汇储备。这意味着更多石油资源可以投入到工业制造中,提高工业产值,而不再全部消耗在交通出行上。这种变化不仅优化了资源配置,也推动了产业升级,使得燃油车市场在低油价环境下迎来了一定的回暖契机。对于消费者而言,油价下降意味着使用成本降低,也让燃油车的性价比重新显现。

油价下行正成为燃油车回暖的重要推手。随着汽油需求下降,国际油价承压,国内成品油价格随之下调。对于油车车主而言,这意味着加油成本降低,使用经济性提高。合资油车企业也在积极应对市场变化。广汽集团和上汽集团等车企,不仅加快电气化转型,还主动向造车新势力学习经验。在这种背景下,油车产业与新能源车产业的攻守态势发生逆转。油车企业通过降价、优化配置和提升性价比,增强市场竞争力,为消费者提供更多购车选择,燃油车市场在低油价环境下迎来了回暖机会。

豪华油车市场的变化尤为显著。一线豪车品牌宝马、奥迪、奔驰、保时捷等,为了应对新能源高端车型的冲击,纷纷采取降价策略。过去售价三五十万的豪华油车,如奥迪和奔驰系列,现在很多已跌至二十万级别。这种价格调整不仅体现了新能源汽车对传统豪车的竞争压力,也反映了消费者对性价比的追求。随着新能源车渗透率提升,国内豪华车市场不再被德系和日系品牌垄断,本土品牌凭借低价高配置的产品迫使国际品牌调整策略,重新评估定价与配置方案。消费者因此受益,豪车价格回归理性,油车性价比明显提升,市场竞争更加公平和透明。

从购车时机来看,今年上半年新能源车价格战趋于结束,而豪华油车的价格战愈演愈烈。对于预算在二十万以上、偏好燃油车的消费者来说,现在无疑是购车好时机。传统豪车价格下降,使得消费者能够用较低成本体验高端驾驶体验。购车者也需意识到,油车价格可能持续下行,未来两三年油车存量优势将逐步减弱,而新能源汽车的市场增量优势不断扩大,存量规模逐步提升。这意味着即使当前油车价格诱人,其长期保值能力可能不如新能源汽车稳健。

新能源汽车市场的成熟意味着价格可能进入稳中略升的阶段。经过前期大规模投入烧钱造车,目前只有特斯拉、比亚迪、赛力斯和理想等少数企业实现盈利,而其他新能源车企正向稳定盈利转型。即便价格有所上涨,幅度也不会过大。对于预算有限、十几万元的消费者而言,选择新能源汽车仍是理性选择。不仅可以享受低价高配置的优势,还能体验接近豪车的驾乘感受。随着规模化生产和技术成熟,新能源汽车整车成本稳步下降,不需大幅提价也可实现盈利。

综合来看,购车决策应以实际需求和预算为出发点,先考虑价格,再关注驾乘体验,最后才考虑残值问题。无论燃油车还是电动车,都不应将其视为投资品来纠结保值问题。对于使用频率不高的家庭或个人,也无需盲目购车,以免造成资源浪费。未来两三年,油车可能进入降价通道,而新能源汽车有望维持或略微上涨。理性分析市场趋势,结合自身需求做出购车选择,才能在经济性与使用体验间找到平衡。

燃油车市场的回暖,源自低油价和豪车降价带来的购车机会,同时也与新能源汽车崛起形成的市场竞争格局密切相关。新能源汽车虽然改变了市场格局,但却间接为燃油车提供了低成本购车空间。未来汽车市场将呈现油车与新能源车互相博弈、共存发展的态势。消费者应根据自身需求和市场动态,理性选择购车时机,实现经济性与驾驶体验的双重平衡。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/9244.html