汽车行业一向被视为资金密集型领域,其产业链冗长、投入巨大,资本运作极为复杂。长期以来,人们常将“高负债”与“高风险”画上等号,尤其在市场竞争愈演愈烈、新能源汽车加速变革的当下,这种观点更被放大。2024年财报揭示了一个不同寻常的事实:全球主流汽车制造商负债率普遍超过60%,这不只是中国市场的现象,而是整个行业的规律性特征。这些看似沉重的数字背后,隐藏的是汽车产业运行逻辑与财务策略的深层机理。本文试图拨开表象,从全球视野出发,深入解读这一现象的本质。

从宏观角度来看,无论是福特、通用这样的美国老牌企业,还是大众、丰田等欧洲亚洲巨头,它们的资产负债表上都有一个共同点:负债率都高于60%。这意味着全球范围内的车企几乎无一例外地在巨额债务下运营。这种情况并非个别企业的策略选择,而是源于整个行业的资本密集型属性。研发投入庞大、工厂建设周期长、产能扩张需要前期巨额投入,再加上原材料采购、销售网络铺设、智能化技术应用等方面的持续烧钱,注定了车企必须以高负债来维系发展。这不仅是财务的需要,更是行业生存的必然。

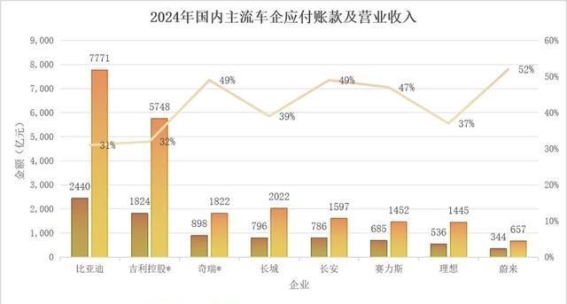

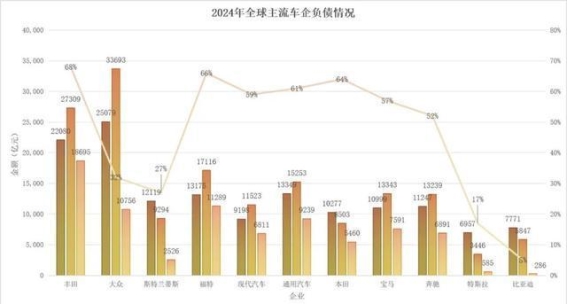

但在统一的高负债表象下,不同国家和企业之间的差异仍然显著。以2024年数据为例,大众的总负债高达3.37万亿元,丰田紧随其后为2.73万亿元。这些数字已远超其当年营收。反观中国车企,比亚迪、吉利、上汽等虽在市场份额上快速崛起,但其负债规模却远低于国际巨头。比亚迪的负债总额虽然也不小,但其负债占营收比例为75%,而大众则高达134%。这种差距并非仅因体量不同,更反映出中国车企在财务策略上的稳健与克制。通过控制负债规模、优化负债结构、提升现金流表现,中国企业在高压竞争中寻求更大的安全边界。

值得特别关注的是,部分国内车企正在呈现出明显的财务改善趋势。以比亚迪为例,其2025年第一季度经营性现金流同比大幅增长32%,达到了910亿元。在营运现金流强劲支撑下,其整体负债率在半年内下降了近7个百分点。这一变化不仅表明企业盈利能力持续提升,也反映出中国车企在面对市场波动时已逐渐具备更强的抗风险能力。它们不再单纯依赖外部融资,而是开始通过内生现金流来驱动扩张和创新,这标志着行业正向更健康、更理性的方向转型。

如果说负债规模决定企业的扩张速度,那么负债结构则直接关乎其财务安全。从构成上看,负债可分为有息负债与无息负债。有息负债包括银行贷款、公司债券等需要定期偿息的负担,而无息负债如应付账款、预收款项则不需要支付利息。数据表明,国际车企普遍更依赖有息负债,其占比常常超过50%,在经济下行或利率上升周期中容易引发流动性紧张。而中国车企则采取了完全不同的策略,更多依赖无息负债进行融资。比亚迪的有息负债占总负债比重仅为5%,远低于行业平均水平,这为其降低财务成本、提高抗风险能力提供了坚实保障。

这种模式并非毫无代价。中国车企大多依赖延长应付账款周期与预收销售款来维持运转,其应付账款周转天数普遍在120至200天之间,显著长于国际同行。换言之,它们通过与供应商之间的“账期管理”来实现资金的高效利用。但这也带来了产业链关系复杂化的潜在风险。一旦供应商失去信心或现金流承压,整个生产链条可能随之震荡。这种以信用为基础的运营方式在提升资金效率的也对企业的议价能力、信誉水平和产业链掌控能力提出了更高要求。

归根结底,汽车产业的高负债并非“洪水猛兽”,也不能简单地与“高风险”划等号。这是行业资本特性和发展路径所决定的自然现象。在这种结构性特征下,真正决定企业能否穿越周期、抵御风险的,不是负债率的绝对高低,而是其结构是否合理、现金流是否充沛以及产业链协同能力是否稳固。比亚迪仅以5%的有息负债比例实现全球市占率不断攀升,正是这一逻辑的最好注解。企业能否在高杠杆中站稳脚跟,关键在于是否具备对产业资源的整合能力与对未来趋势的把握力。

在新能源汽车加速替代传统燃油车的历史拐点上,全球车企的战略分化与财务分化也将持续深化。中国车企能否凭借灵活的资金调度能力、稳健的资产负债管理和快速的市场反应能力,在国际竞争中走出一条“高负债低风险”的独特路径,值得观察。未来的竞争,不仅是产品、技术与品牌的对决,更是产业组织与财务机制之间的深度博弈。

总结来看,车企高负债是一种行业常态,而非中国特有现象。这背后反映的是汽车产业资金结构的系统性逻辑。只有深入理解负债背后的结构性安排,识别不同类型负债的风险属性,企业才能真正摆脱“负债即风险”的思维陷阱。在全球汽车产业迎来智能化、电动化、全球化转型的重要关口,只有那些能把高负债转化为高杠杆、将财务压力转变为增长动力的企业,才能在未来竞争中赢得主动权。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/3519.html