在大众普遍的认知中,电动车的保险费用常常被认为是昂贵的。许多人在购买电动车时,总会产生这样一个疑问:电动车的保费会比燃油车贵得多吗?确实,电动车在某些方面的保费确实较高,但这并不是适用于所有电动车。特斯拉作为一款代表性电动汽车,其保费表现却让很多人感到惊讶,甚至比一些燃油车的保险还要便宜。

一、电动车保险普遍较贵的误解

很多消费者在购买电动车之前,都会听说过电动车保险贵的传言。尤其是与传统燃油车相比,电动车的车损险似乎总是要贵得多。例如,去年我购买了两辆电动车,其中一辆车的车损险需要支付3500元,而另一辆价格更高的车,车损险更是要达到5800元。很多人看到这样的价格,不禁产生疑问:为什么电动汽车的保险比燃油车高那么多?

事实真的是如此吗?虽然电动车的保险在某些情况下确实比燃油车贵,但这并不是普遍现象。在我最近了解到的特斯拉车主的保单中,情况则大不相同。以Model Y为例,其车损险的保费一直在逐年降低,且价格非常亲民,甚至比一些燃油车还要便宜。

二、特斯拉Model Y的惊人保费

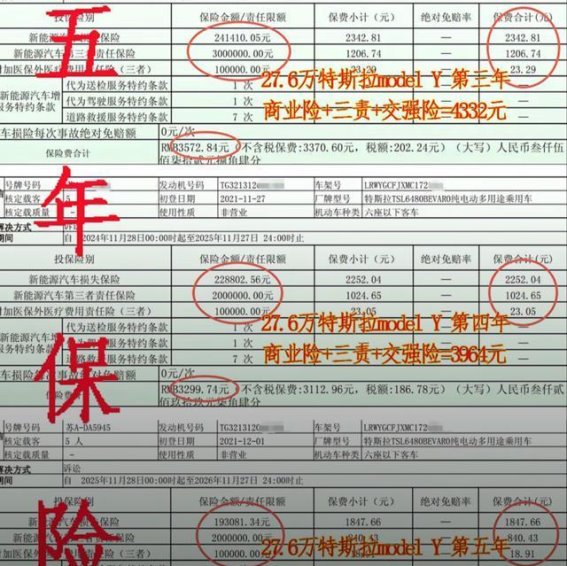

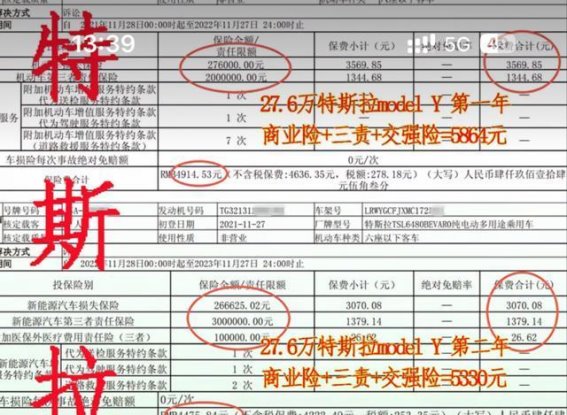

以特斯拉Model Y为例,车主的保单显示,第一年保费为3500元,第二年为3000多元,第三年降至2300元,第四年为2200元,第五年更是仅为1800元,而此时的车损保额已经降至19.3万元。对于一款价值接近20万的车而言,车损险的保费不到2000元,几乎不到车价的1%。这样的比率,远低于行业标准中的2%左右,甚至比一些同样价格区间的燃油车还要便宜。

这一现象让人深思。为什么同样是电动车,特斯拉的保险费能够如此低?这里面显然有一些值得探讨的原因。

三、大数据背后的秘密

要理解特斯拉为何能做到如此低保费,首先要从大数据的角度分析。保险公司设定保费的依据,主要依赖于大量的历史数据和市场分析。对于一个销量大、技术成熟、故障率低的车型,保险公司会基于其理赔数据、维修成本等因素来计算较低的保费。而特斯拉的销量一直保持在高水平,尤其是Model Y,其市场占有率极高,配件供应充足,维修点遍布全国,车辆的稳定性也得到了充分验证,这些都使得保险公司的赔付风险大大降低,从而能够提供较为优惠的保费。

特斯拉的故障率较低,事故率相对较低,意味着它的保险公司理赔的次数较少,保险公司也因此能减少支出,从而为车主提供较为低廉的保费。

四、为什么有些电动车保险如此昂贵?

反过来看,为什么有些电动车的保险会比燃油车贵得多呢?这个问题的答案同样与保险公司的大数据分析有关。对于销量较少、技术尚不成熟的电动车,保险公司很难通过历史数据来准确评估其理赔风险。特别是一些新上市的电动车型,由于配件稀缺,维修困难,保险公司往往需要承担更高的风险,从而提高保费。

一些新车采用了高精密的技术,例如雷达、摄像头、芯片等,这些高科技部件在维修时的成本极高,保险公司面临的赔付压力也随之增大。这些车型的保险费自然会较高。

五、保险公司如何通过数据来制定保费?

每一款车的保险费用背后,都有着大量的数据分析。保险公司会根据车辆的销量、故障率、事故率、维修成本等因素来计算保费。简单来说,销量大的车型,由于维修和配件更为普遍,保险公司面临的风险较低,保费也会相应较低。而销量较小、故障率较高的车型,保险公司则需要承担更大的风险,因此保费会较高。

对于特斯拉来说,得益于其大规模生产、稳定的技术支持以及良好的市场表现,保险公司能够提供较低的保费。而对于其他电动车品牌来说,想要获得类似的待遇,就需要通过增加销量、提高车辆质量以及完善售后服务来降低保险费用。

六、总结

特斯拉在电动车领域的低保费,既体现了其高销量和技术稳定性,也反映了保险公司基于大数据的科学定价。这一现象告诉我们,电动车的保险费用并非一概而论,许多消费者对电动车保险贵的认知,实际上是误解。通过选择成熟稳定的电动车型,车主同样可以享受到较低的保险费用。

随着电动车市场的不断发展,未来的电动车保险费用有望进一步下降。对于消费者来说,选择一款性价比高的电动车,并合理选择保险产品,才是确保自己享受到最优保障的最佳途径。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/15994.html