在刚刚过去的国庆假期中,不知道大家是否度过了一个轻松愉快的假期?虽然大家可能放松了对新闻的关注,但有一则重磅消息却悄然发布,值得我们每一个关注健康保险的朋友留意。就在假期的最后一天,监管部门发布了《关于推动健康保险高质量发展的指导意见》这份文件,标志着我国健康保险行业的未来发展方向逐渐清晰。特别是分红型重疾险的回归,引起了广泛的关注与期待。今天,我们就来详细解读一下这份文件中的几大亮点。

商业医疗险迎来政策利好

长期以来,我国的医保体系在为居民提供基础保障的商业医疗险的覆盖率却一直处于较低水平。过去,居民在支付医疗费用时,医保承担了大部分费用,而商业医疗险的支付占比仅为10%左右。随着人口老龄化问题的日益严重,医保的压力日益增大,尤其是药品集采和DRG/DIP控费政策实施后,医保基金的结余问题愈加突出,亟需依靠商业医疗险来缓解这一压力。

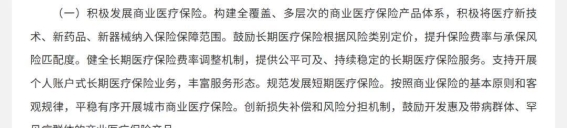

此次监管文件明确提出,未来商业医疗险将迎来巨大的发展机遇。更多的医疗新技术、新药品、新器械将被纳入商业医疗险的保障范围,创新型的个人账户式长期医疗保险也将逐渐推出。这些新的产品形态不仅能够提升商业医疗险的保障能力,还能满足日益增长的居民需求。

值得一提的是,国家医保局近日公布了121种创新药的初审清单,未来这些药品可以在医院药品集采时不受“药占比”限制,从而使得进口药、原研药可以通过商保进行报销。这一政策的出台,表明商保在我国医疗保障体系中的作用将愈加重要,并且随着医保与商保的有效结合,商业医疗险将迎来一次高质量的增长。

长期护理保险的创新突破

在我国,随着老龄化进程的加速,长期护理服务的需求逐渐增加。现有的保险产品并没有很好地覆盖这一需求。此次文件的发布,也给长期护理保险(LTCI)带来了新的机遇。随着“人寿保险与长期护理保险责任转换”试点的全面开展,更多创新型的长期护理险产品将问世。

早在2023年3月,监管部门就开始试点“人寿保险与长期护理保险责任转换”的业务,旨在为失能人士提供更好的保障。根据试点方案,当被保险人进入失能状态时,可以将其原本的身故保险金转换为长期护理金,从而在失能期间获得护理服务。这一创新措施不仅为已经购买了人寿保险的客户提供了更灵活的保障选择,也为未来长期护理险的推广奠定了基础。

此次文件进一步提到,要积极推动居家护理、社区护理和机构护理的结合,推出既能提供现金给付又能提供护理服务的“双重保障”型长期护理险产品。这意味着,未来我们将看到更多针对失能人士的定制化保险产品,为他们提供更加全面的保障。

分红型重疾险的回归

提到此次文件最令人振奋的,毫无疑问就是分红型重疾险的回归。众所周知,分红型重疾险曾在2003年之前风靡一时,但由于当时保险行业对健康险的精算数据不足,监管部门决定叫停该类产品的销售。时至今日,随着保险行业的逐步成熟,尤其是保险公司在精算数据和产品设计上的提升,分红型重疾险终于迎来了重生的机会。

分红型重疾险的最大亮点在于,它不仅提供基本的重疾保障,还能够随着保单生效时间的延长,逐渐累积分红,增加保额。这种设计不仅能有效抵御通货膨胀带来的风险,还能在客户长期持有的过程中,逐步提高保险保障,增强理赔金额。这一创新功能使得分红型重疾险成为一种更符合市场需求的产品,特别适合那些希望通过长期持有获得更多保障的消费者。

虽然分红型重疾险的初期保费可能略高于普通型重疾险,但由于分红型重疾险具有保额递增的特点,长远来看,它将提供更高的理赔金额。这种产品为消费者提供了更多的选择空间,既能保证充足的保险保障,又能通过分红累积减少保费支出。

展望未来:健康险的黄金时代

从这份监管文件的来看,商业医疗险、长期护理险和分红型重疾险的创新和发展将为我国的健康保险行业带来巨大的机遇。随着这些创新产品的推出,消费者将能够获得更加全面、多样的保险保障,而保险公司也将迎来新的增长动力。

医保和商业保险的有效结合,长期护理保险的创新突破,以及分红型重疾险的回归,都将在推动我国健康保险行业发展的为广大居民提供更加完善的保障体系。这一切都将促使我国健康保险行业进入一个崭新的黄金时代。而对于每一位消费者而言,如何根据自身需求选择合适的保险产品,将是未来保险规划中的重要课题。

随着监管政策的进一步落地,我们有理由相信,我国的健康保险市场将迎来前所未有的机遇和挑战,而商业医疗险与分红型重疾险的创新回归,将成为这一进程中的关键推动力。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/11222.html