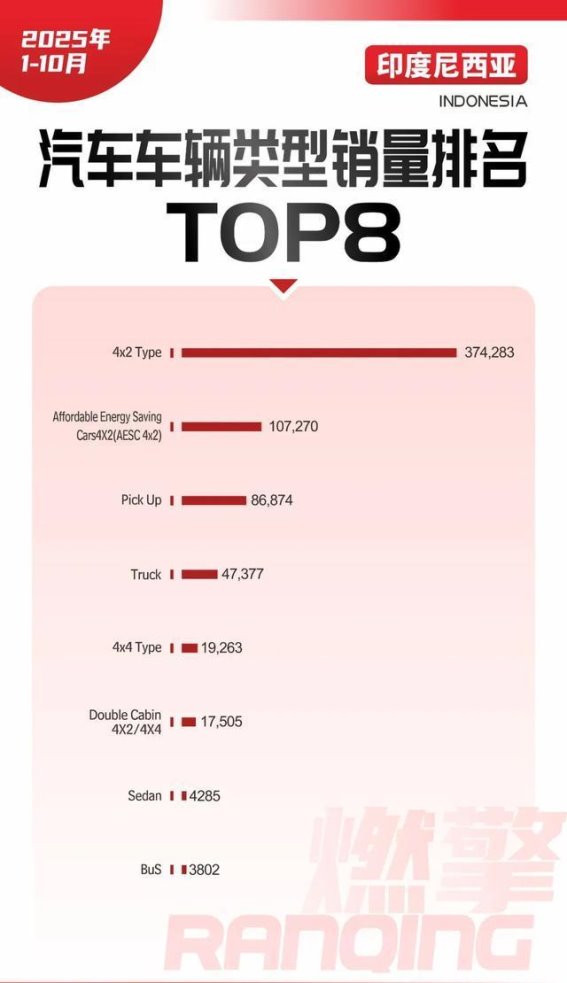

在2023年前十个月的汽车销量中,印度尼西亚市场呈现出明确的结构性特点:两驱经济型车型主导市场,商用车稳居第二,其他类型车型的需求相对较小。整体来看,印尼车市的偏好高度集中,消费者对经济性、实用性和燃油效益的需求驱动了市场格局的形成。

四驱经济型车的销量遥遥领先,以374,283辆的成绩位居市场榜首,几乎是排名第二车型销量的三倍。这一车型的优势主要体现在其亲民的价格、低油耗和灵活的车身上。对于大多数印尼消费者来说,这些车型无论是应对城市拥堵的日常通勤,还是满足普通乡村道路的行驶需求,都具有极高的性价比。无论是紧张的城市交通,还是较为复杂的乡村路况,两驱经济型车型都能为消费者提供便捷且实惠的出行选择。这类车型长期占据着印尼市场的主导地位,成为大多数消费者购车的首选。

节能型4x2车型也在印尼市场中表现强劲,销量达到了107,270辆,排在第二位。这一细分市场的增长进一步表明,印尼消费者在购车决策时,对燃油经济性有着极为重要的考量。油价的波动和日常用车成本的压力让消费者更加注重燃油效率,节能型车的优势因此更加突出。这些车型不仅在价格上具备竞争力,而且其低油耗特性,确保了消费者在长期使用中的经济效益。

与两驱经济型车和节能车型的市场需求密切相关,商用车在印尼市场中也有着稳定的表现。皮卡车型以86,874辆的销量排在第三位,其多功能性符合了许多印尼家庭和小商户“一车多用”的实际需求。皮卡车的载货能力与家庭出行兼顾的特性,使其成为那些需要既能运输货物又能满足日常家庭出行需求的消费者的理想选择。在印尼,尤其是在城乡结合部,皮卡车型的需求较为旺盛,这也是其销量持续增长的原因。

卡车则紧随其后,以47,377辆的销量排名第四。卡车作为纯粹的商业车型,主要用于物流和货运等领域,在印尼市场上有着稳定且坚实的需求。由于印尼是一个重要的东南亚物流枢纽,卡车的市场需求稳步增长,也进一步巩固了商用车在市场中的地位。

与两驱经济型车和商用车相比,其他类型的车型表现相对平淡。4x4四驱车型虽然具有较强的越野能力,能够应对更加复杂的路况,但由于价格较高,其销量仅为19,263辆,市场受众相对较小。四驱车型虽然适合特定的需求场景,但其高昂的购车成本使得许多消费者望而却步。双排座车型,作为皮卡的一个子类型,销量为17,505辆,需求不如普通皮卡强劲,市场占有率有限。

轿车和巴士在印尼市场的表现更为低迷。轿车由于空间和实用性上的限制,其销量仅为4,285辆,远未能成为市场主流。巴士则主要在特定的公共交通领域中有需求,其销量仅为3,802辆,市场份额极小。

总体来看,印尼汽车市场的格局已经高度集中,两驱经济型车和商用车的需求占据了绝对主导地位。对于印尼的消费者而言,购车决策主要围绕着经济性、实用性和燃油效益这几个核心诉求展开。这一趋势不仅反映了当地消费者的购车偏好,也在很大程度上推动了市场结构的稳定和发展。在随着印尼经济的持续增长和消费者对汽车性能需求的逐渐提升,经济型两驱车与商用车仍将占据市场的主流地位。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/13859.html