进入2026年,中国的新能源车市场正面临着一场深刻的变革。过去几年的高速增长,随着国内需求的逐渐放缓,已难以为继。行业竞争的主线变得更加复杂:一方面,车企在技术、渠道和产品布局上必须下足功夫,另一方面,出海已成为争夺市场份额的必由之路。比亚迪、蔚小理、吉利等车企的未来发展,正寄托于这些新兴领域的探索与布局。

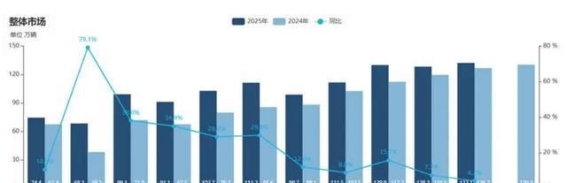

2026年,中国新能源车市场的内需增速已达到瓶颈。从2023年到2025年,新能源车渗透率一路飙升,突破50%大关,行业正式进入“晚期大众市场”。这意味着,未来的增长动力将不再来自国内市场的爆发性增长,而是依赖更加深度的市场渗透与产品升级。根据相关数据预测,2026年国内市场将面临三大挑战。政策退坡带来的补贴削减将直接影响低价车的销量,尤其是低端A00级车的价格优势将不再明显。中国的汽车保有量接近理论峰值,意味着增速进入S型曲线的二阶导拐点,未来增速将大幅放缓,类似美国1985年后的市场模式。新能源车对传统燃油车的替代速度将逐步放缓,增速从之前的双位数回落至个位数,市场的整体增长压力加大。

这一变化对车企而言,意味着“躺着卖车”的时代已经结束。在2025年,车市格局开始悄然变化。一二线城市的竞争愈发激烈,像小米、小鹏这些新兴品牌在一线市场的市占率不断提升,而比亚迪和特斯拉的市场份额则受到挤压。在三线及以下市场,比亚迪的市场份额下滑,吉利则实现了逆势增长。可以预见,随着内需增量的减少,车企将不得不在技术创新和渠道扩展上付出更多努力,才能保持市场的竞争力。

与国内市场增速放缓形成鲜明对比的是,2026年将成为中国新能源车“出海爆发”的关键一年。随着电池成本的持续下降和全球基建投资的提速,中国车企的出海战略正迎来前所未有的机会。BloombergNEF预测,2026年全球LFP电池的均价将降至105美元/kWh,接近油电平衡点,这将为中国车企的出口提供更强的成本竞争力。全球交通基础设施的投资加速推进,特别是南美、中东和中亚等地区的基础设施建设,为中国车企的出口提供了更有利的条件。比亚迪、吉利、奇瑞等车企的海外工厂将进入集中投产阶段,2025年下半年出口量的激增将在2026年得到持续放大,为车企的增长注入新动力。

与此车价将在2026年回到3万美元(约20万元人民币)的核心区间。2025年由于A00级车的强力放量,市场平均售价出现波动,但这一现象更多是受政策刺激的短期波动影响。随着2026年补贴退坡和购置税调整的实施,低价车的价格优势将逐渐消失。车企的新车规划也越来越倾向于中高端市场,A级、B级车的成本有望进一步降低,形成新的价格竞争格局。预计2026年,17-18万元的价格区间将成为市场主流,而像比亚迪汉、小米SU7这样的中高端车型将成为销量主力。

渠道的竞争将成为2026年车企争夺市场份额的关键战场。随着产品逐渐趋同,车企必须通过渠道创新来获得竞争优势。线下零售网点的扩张已成为不可避免的趋势。理想、小鹏、零跑等车企纷纷加大对下沉市场的渗透力度,通过增加门店数目来扩大市场覆盖范围。经销商网络的重要性也日益凸显,阿维塔和岚图等车企通过优化经销商体系,确保灵活应对市场波动,调整库存和定价,成为车企适应市场变化的关键手段。

对于未来的市场格局,比亚迪凭借其完整的产业链和强大的全球布局,既能够稳住国内市场,又能够通过海外扩展实现增量增长。吉利和奇瑞通过深耕渠道并加速国际化步伐,预计将在2026年进一步提升市场份额。蔚小理则需要在智能化和高端市场上形成竞争优势,借助技术创新与服务提升拉开与竞争对手的差距。那些过度依赖低价策略,缺乏核心技术的中小型车企,则面临着“降价亏损、不降价滞销”的困境。预计2026年,超50家车企可能会因无法应对市场变化而面临关停或并购的风险。

2026年,中国新能源车市场将从过去的增量竞争转向存量博弈,市场的竞争不再是单纯的“野蛮生长”,而是技术、渠道和全球化布局的综合较量。对消费者来说,这意味着更加理性和优质的产品,对车企而言,唯有抓住出海和渠道这两大关键,才能在这场竞争中笑到最后。2026年,谁将成为最大的赢家?市场的变化将揭示这一答案。

主题测试文章,只做测试使用。发布者:,转转请注明出处:https://ly2s.net/article/xiongdaohang/14919.html